Einen Santander Kredit kann man sofort aufstocken. Dies kann telefonisch, per E-Mail oder über das Kontaktformular auf der Webseite der Santander Bank geschehen. Oft ist eine Kredit-Umschuldung hin zu einer anderen Bank kombiniert mit einer Aufstockung die günstigere Option.

Santander-Kredit hier günstig aufstocken und umschulden:

- Der Santander Kredit kann jederzeit erhöht werden.

- Man kann bis 75.000 Euro aufstocken.

- Die Erfahrungsberichte zur Kredit-Aufstockung sind leider eher negativ.

- Eine Umschuldung und Erhöhung des ganzen Kredits ist oft die bessere Option.

Santander Bank Kredit aufstocken Erfahrungen

Die Santander Bank kommt auf dem führenden Bewertungsportal Trustpilot.com auf mehr als 3.200 Bewertungen und Erfahrungsberichte und auf eine durchschnittlich sehr schlechte Bewertungsnote von 1,3. Die Bank beansprucht ihr Profil dort nicht.

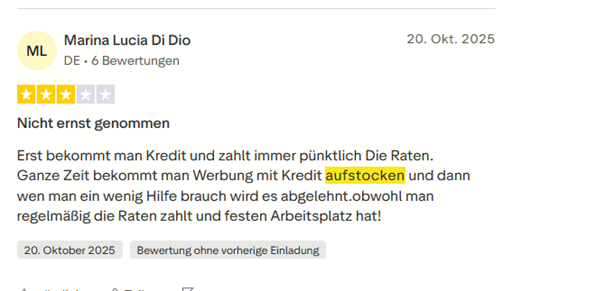

Die Erfahrungsberichte über Aufstockungen von Kunden sind leider ebenfalls in der Tendenz negativ. Hier berichtet eine Kundin, dass eine Kreditaufstockung abgelehnt wurde.

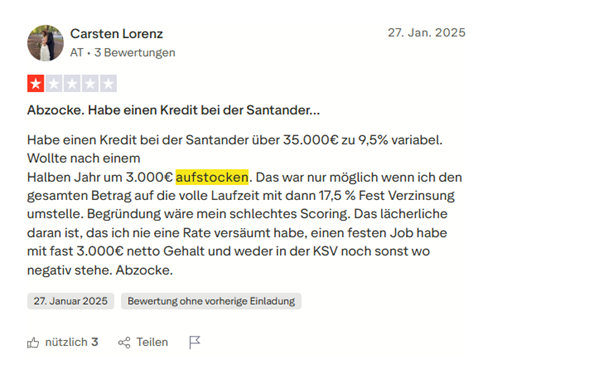

Ein Benutzer aus Österreich berichtet, dass ihm eine Kreditaufstockung nur unter der Maßgabe angeboten wurde, den Kredit vollständig umzuschulden:

Stimmt das geschriebene, so versucht die Bank den zusätzlichen Finanzbedarf auszunutzen, indem nicht nur ein Zusatzbetrag hoch verzinst wird, sondern gleich der gesamte Kredit intern umgeschuldet wird.

Eine interne Umschuldung kann für Kunden vorteilhaft, aber auch nachteilhaft sein. In der derzeitigen Zinsphase wäre eine „Krediterhöhung durch Komplette interne Umschuldung“ nachteilhaft, wenn der Kredit vor 2025 abgeschlossen wurde.

Denn zu diesem Zeitpunkt erhielt man noch bessere Kreditzinsen.

Weitere negative Erfahrungsberichte hinsichtlich Krediterhöhungen betreffen Dispokredit-Erhöhungen, die den Kunden ebenfalls abgelehnt wurden.

Wie stockt man den Santander Kredit auf?

Eine Kreditaufstockung kann über das Online-Formular für neue Kreditanträge vorgenommen werden.

Telefon:

Man wendet sich an die Nummer 02161 9060-512, hält seine Vertragsnummer bereit und schildert sein Anliegen.

E-Mail:

Man kann sich per Mail an kundenservice-kredite@santander.de wenden und ebenfalls unter Angabe seiner Daten und seiner Vertragsnummer sein Anliegen schildern.

Interne Umschuldung:

Bietet uns die Bank, wie bei dem österreichischen Erfahrungsbericht geschildert, nur dann eine Krediterhöhung an, wenn wir unseren gesamten Kredit intern bei der Santander Bank umschulden, so sollten wir skeptisch sein und das Angebot genau prüfen.

Möglicherweise ist es dann günstiger den „alten Kredit einfach laufen zu lassen“ und für den Zusatzbetrag einen neuen Kredit aufzunehmen. Das kann auch bei einer anderen Bank sein.

Welche Bedingungen muss man für eine Krediterhöhung erfüllen?

Bei der Santander Bank sind dies die gleichen Bedingungen wie bei Aufnahme eines neuen Kredits:

- Wohnsitz und Arbeitgeber in Deutschland

- Ausreichende und positive SCHUFA

- Volljährigkeit

- Regelmäßiges Arbeitseinkommen

Was für Alternativen gibt es zur Krediterhöhung bei der Santander Bank?

Man hat grundsätzlich 2 Alternativen.

Möglichkeit 1: Ein neuer zusätzlicher Kredit

Möglichkeit 2: Eine Umschuldung

Was sinnvoller ist hängt von verschiedenen Faktoren ab. Wann haben wir unseren Santander Kredit abgeschlossen und wie hoch unser zusätzlicher Kreditbedarf ist.

Ein zusätzlicher Kredit kommt dann in Betracht, wenn wir uns derzeit in einer Hochzinsphase befinden, die Santander Bank unseren Kredit nur dann aufstocken will, wenn wir den Kredit intern umschulden.

Dann wäre es günstiger den alten Kredit zu belassen (um sich die alten günstigen Zinsen zu sichern) und einen neuen Kredit bei einer anderen Bank aufzunehmen.

Eine Umschuldung kann dann in Betracht kommen, wenn wir die Kosten des Kredits insgesamt senken können. Haben wir unseren Santander Kredit 2025 oder 2026 abgeschlossen, so werden wir damals schon erhöhte Zinsen haben bezahlen müssen.

Bei mehr als 25 Banken auf dem Kreditmarkt ist es wahrscheinlich, dass wir einen günstigeren Anbieter für einen Kredit finden.

Wie schuldet man seinen Santander Kredit um?

Bei der Umschuldung muss man den Ablösebetrag kennen. Dieser setzt sich aus Restschuld und einer möglichen Vorfälligkeitsentschädigung zusammen. Die Santander Bank weist daraufhin, dass eine Vorfälligkeitsentschädigung anfallen kann.

Schritt 1: Ablösebetrag ermitteln

Die Restschuld können wir in unserem Tilgungsplan einsehen. Diesen haben wir bei Vertragsabschluss erhalten. Auch können wir in das Online-Banking der Santander Bank schauen.

Bei der Santander Bank anfragen ist ebenfalls eine Möglichkeit. Dies kann telefonisch unter der Rufnummer 02161 9060 – 512, per Mail an kundenservice-kredite@santander.de oder per Brief geschehen.

Schritt 2: Kreditvergleich

Nun vergleichen wir die entsprechenden Umschuldungskredite. Wir schauen vor allem auf einen niedrigen effektiven Jahreszins. Andere Kriterien wie unsere Wunschrate berücksichtigen wir ebenfalls.

Schritt 3: Der Kreditabschluss

Nun schließen wir den Kredit ab. Die neue Bank wird von uns nicht nur persönliche, sondern auch finanzielle Daten haben wollen.

Der Gehaltsnachweis ist für die neue Bank das zentrale Element. Die letzten 2-3 Gehaltsabrechnungen müssen der neuen Bank vorgelegt werden, dazu die passenden Kontoauszüge, um den Geldeingang zu belegen.

Wiederkehrende Verpflichtungen wie Miete oder monatliche Ausgaben sind ebenfalls anzugeben.

Durch einen digitalen und zertifizierten Konto-Check können wir letzteren Schritt weitestgehend überspringen. Wir erlauben der Bank einen Blick auf unser Konto zu werfen.

Santander Kredit durch einen neuen Kredit ablösen im Rechenbeispiel:

| Alte Finanzierung Santander Bank | Neuer Kredit | |

| Restschuld | 40.000 Euro | 40.000 Euro |

| Laufzeit | 84 Monate | 84 Monate |

| Effektiver Jahreszins | 9,70% | 7,30% |

| Rate | 649,54 Euro | 605,01 Euro |

| Gesamtkosten | 54.561,50 Euro | 50.820,82 Euro |

| Vorfälligkeitsentschädigung | 400 Euro | |

| Ersparnis | 3.340,68 Euro |

Insgesamt sparen wir bei dieser Umschuldung 3.340,68 Euro. Dabei gehen wir sogar davon aus, dass die Santander Bank eine Vorfälligkeitsentschädigung haben möchte. Unsere monatliche Kreditrate können wir sogar um 45 Euro reduzieren.

Fragen zum Santander Kredit erhöhen

Welche Erfahrungen machen Kunden beim Versuch den Santander Kredit zu erhöhen?

Wir konnten leider nur negative Erfahrungsberichte finden. Darunter auch ein Erfahrungsbericht, wo eine Aufstockung nur durch eine interne Umschuldung genehmigt worden wäre, zu einem hohen Zinssatz.

Wie oft kann man den Santander BestCredit erhöhen?

Man darf den Kredit beliebig oft erhöhen, wenn man entsprechend Kreditwürdigkeit vorweisen kann.

Bis zu welchem Betrag kann man seinen Kredit aufstocken?

Man kann nur bis zur maximalen Nettodarlehenssumme aufstocken.