Den TARGOBANK Kredit erhöhen ist jederzeit möglich. In diesem Artikel analysieren u.a. die Erfahrungen, die Kunden beim Versuch einen TARGOBANK Kredit aufzustocken erleben.

TARGOBANK Kredit günstig umschulden und aufstocken als Alternative:

- TARGOBANK Kredit darf jederzeit erhöht werden.

- Die Erfahrungsberichte sind meist negativ.

- Möchte man den TARGOBANK Kredit stattdessen umschulden, so fällt eine Vorfälligkeitsentschädigung an.

Was sind die Vorteile einer TARGOBANK Kredit-Aufstockung?

- Man ist der Bank schon bekannt.

- Die TARGOBANK ist eine bekannte seriöse Filialbank.

- Man sicher sich möglicherweise den „alten Zins“ aus den guten Zeiten im Mischzins, d.h. die niedrigen Kreditzinsen vor 2025.

Was spricht gegen eine TARGOBANK Kredit Erhöhung?

- Hoher Zins: Der Zinssatz bei der TARGOBANK ist höher als bei Direktbanken wie der SKG Bank oder der ING.

- Die Umschuldung durch ein Darlehen einer anderen Bank ist oft günstiger.

- Eine Kreditaufstockung wird oft abgelehnt.

Was sollte vor Kredit-Erhöhung geprüft werden?

Wir möchten unseren laufenden Kredit erhöhen, ohne den bestehenden zu kündigen. Das kann derzeit (2026 und 2027) vorteilhaft sein, wenn man sich einen „Mischzins“ aus alter Kreditschuld und neuer Kreditschuld sichern kann.

War der Kreditzins zu unserem Ursprungs-Kredit schon hoch, so können wir auch eine Umschuldung wählen.

Bietet uns das Kreditinstitut nur eine „Krediterhöhung durch Umschuldung“ an, so sollten wir derzeit sehr skeptisch sein, denn die Kreditzinsen sind hoch.

Wir haben vereinzelt Berichte von verschiedenen Banken gelesen, in denen Kunden fast immer eine Umschuldung angeboten wird.

Die Bank weiss ganz genau, dass eine vollständige interne Kreditumschuldung für sie gewinnbringender ist, da man dem Kunden den neuen hohen Kreditzins auf den ganzen Kredit übertragen kann.

Hier ist Skepsis angesagt, denn die Geldnot der Kunden wird somit ausgenutzt. (Dies kann für die verschiedensten Banken gelten, wir sprechen hier nicht explizit über die TARGOBANK)

Wie erhöht man seinen TARGOBANK Kredit?

Schritt 1: Eigene Finanzen durch Haushaltsrechnung überprüfen

Wir müssen prüfen welchen zusätzlichen Geldbedarf wir haben. Auch sollten wir schon vorab wissen, ob wir eine höhere Kreditrate bezahlen können, würde eine Laufzeitverlängerung bei gleicher Rate nicht genehmigt werden.

Auch sollten wir für unser Vorhaben ein zusätzliches finanzielles Polster einkalkulieren, damit wir nicht sofort wieder Geld benötigen.

Zu hoch sollte der Betrag auch nicht sein, denn derzeit haben wir es mit hohen Kreditzinsen zu tun.

Unsere Haushaltsrechnung:

| Einnahmen | Ausgaben |

| 3.400 Euro Netto-Einkommen | 1.200 Euro Miete |

| 300 Euro KFZ | |

| 500 Euro Versicherungen | |

| 600 Euro Lebenshaltungskosten | |

| Rest | 800 Euro |

Jetzt wissen wir, dass wir maximal 800 Euro für eine Kreditrate ausgeben können.

Schritt 2: Krediterhöhung bei der TARGOBANK beantragen

Jetzt wird die Krediterhöhung bei der TARGOBANK beantragt.

Telefonisch: Man wählt die Rufnummer 0211 – 900 20 111 und hält seine Vertragsnummer bereit und schildert sein Anliegen.

Als bestehenden TARGOBANK-Kunde kann man das Web-Formular nutzen.

Es werden Kredithöhe, Laufzeit, Anzahl der Kreditnehmer und das Einkommen eingegeben.

Mit einem 2. Kreditnehmer erhöht man die Chance zur Kreditaufstockung deutlich. Auch dieser muss sich dann über Post-IDENT oder Video-IDENT legitimieren.

Schritt 3: Kreditart wird festgelegt

Als Kreditart legen wir einen gewöhnlichen „Ratenkredit“ fest. Man kann aber auch „Wohnkredit“ oder „Autokredit“ als Verwendungszweck festlegen.

Schritt 4: Übermittlung der Dokumente

Sind wir schon TARGOBANK-Kunde, so müssen wir uns nicht erneut legitimieren. Die Bank kann Einkommensnachweise und Kontoauszüge verlangen. Ob sie dies tut, hängt davon ab wie lange es her ist, dass wir den Original-Kredit abgeschlossen haben.

TARGOBANK Kredit aufstocken Erfahrungen

Bei der Suche nach Erfahrungsberichten begeben wir uns auf die Plattform Trustpilot.com und suchen hier nach entsprechenden Erfahrungsberichten. Die TARGOBANK verfügt hier über 3.392 Erfahrungsberichte und Bewertungen und eine durchschnittlich mangelhafte Note von 2,1.

Anders als z.B. der „easyCredit“, so arbeitet die TARGOBANK nicht mit „Bewertungen auf Einladung“ bei dem Kunden nach einem erfolgreichen Kreditabschluss zum Bewerten eingeladen werden.

Somit ist die Note von 2,1 etwas besser als diese aussieht. Zudem ist eine solche Note für eine kreditvergebende Bank gewöhnlich.

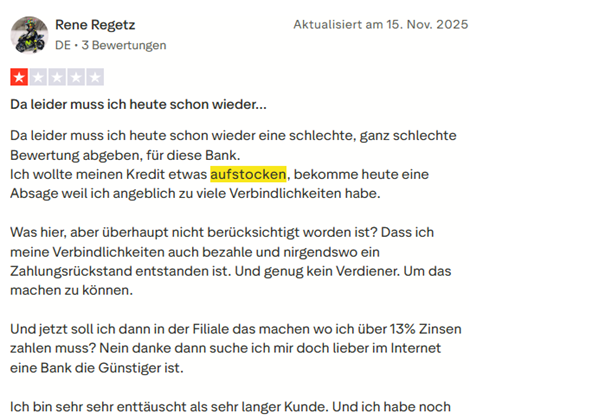

Der erste Erfahrungsbericht ist negativ und berichtet von einer abgelehnten Kreditaufstockung bei der TARGOBANK.

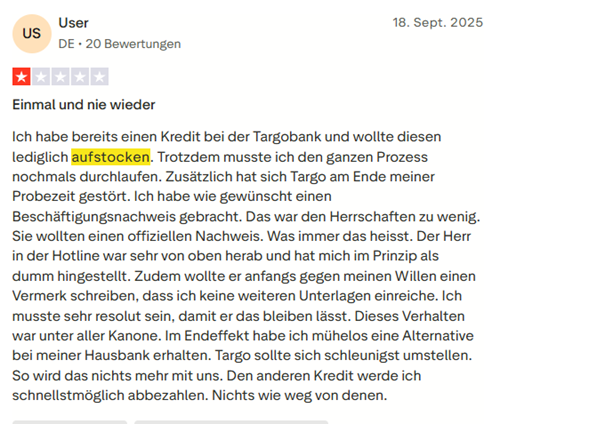

Auch ein weiterer Erfahrungsbericht handelt von einer abgelehnten Kreditaufstockung, bei der der ganze Prozess als sehr mühsam bezeichnet wird.

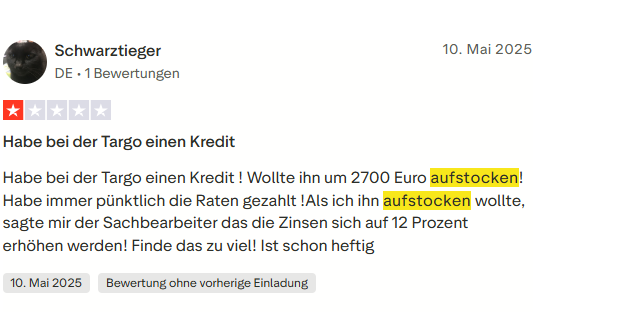

In einem weiteren Erfahrungsbericht wird die Krediterhöhung zwar nicht abgelehnt, es wird allerdings negativ über einen erhöhten Zinssatz berichtet, der dem Kunden angeboten wird:

Dazu muss man sagen: Wir wissen nicht, wann der Kunde seinen Kredit abgeschlossen hat. War dies vor 2024, so waren die Kreditzinsen damals sehr viel niedriger. Durch die EZB sind die Sparzinsen und Kreditzinsen in die Höhe gegangen. Für Letzteres kann man die TARGOBANK allerdings nicht verantwortlich machen.

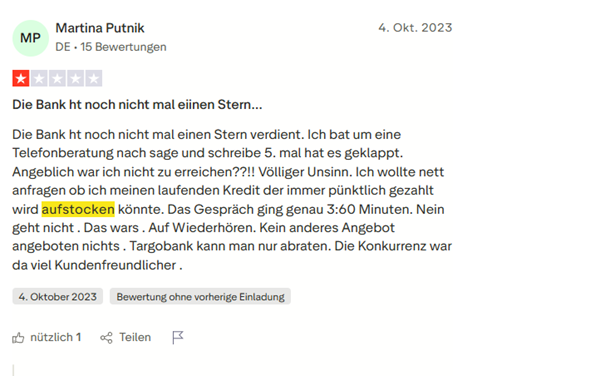

Weitere Bewertungen und Erfahrungsberichte handeln oft davon, dass eine Kreditaufstockung abgelehnt wird:

Fazit zu den TARGOBANK Kredit erhöhen Erfahrungen

Wir können kein klares Fazit ziehen. Oft ist Frust wegen abgelehnter Kreditaufstockungen im Spiel.

Hohe Zinsen sorgen zweifach für Verärgerung. Wird einem die Krediterhöhung angeboten, so muss man höhere Zinsen zahlen.

Wird die Krediterhöhung verweigert, so ist ebenfalls der hohe Zins oft das Problem, ohne dass Kunden dies wissen. Die Banken wissen, dass sie höhere Zinsen weitergeben müssen. Dies führt zu höheren Raten, aber nicht jeder ist in der Lage diese höheren Raten auch zu leisten.

Wurde bei der Kreditvergabe vor 2-4 Jahren bereits der Maximalbetrag ausgeschöpft, so ist es für die Bank nicht möglich aufzustocken.

Dazu kommen die gestiegenen Lebenshaltungskosten, die für die Bank ein zusätzliches Risiko darstellen.

Alternativen zum TARGOBANK Kredit erhöhen

Zu einer Kreditaufstockung gibt es immer verschiedene Alternativen.

Ein neuer Kredit kann eine mögliche Alternative sein. Wir bekommen keine Kredit-Aufstockung genehmigt. Eine Umschuldung ist möglich, aber „der Ursprungs-Kredit von 2022 oder 2023“ hat einen so niedrigen Zins, dass wir diesen nicht ablösen sollten.

Eine Umschuldung kommt in Betracht, wenn wir trotz der hohen Zinsphase eine Bank finden, die uns einen niedrigen Zinssatz anbietet und wir profitieren.

Wann ist die Umschuldung unseres TARGOBANK Darlehens sinnvoll?

Eine Umschuldung wird immer dann in Betracht gezogen, wenn die Kosten des neuen Darlehens unter den Kosten des alten Darlehens liegen. In unserem Kreditvergleich von smava gibt es mehr als 25 Banken. Somit ist es wahrscheinlich, dass immer noch ein günstigerer Anbieter existiert.

TARGOBANK Kredit-Erhöhung abgelehnt:

Lehnt die TARGOBANK unsere Anfrage zur Krediterhöhung ab oder bietet uns „nur eine Aufstockung durch Umschuldung an“, so können wir durch einen Vergleich aller Umschuldungskredite einen Überblick über den gesamten Markt erhalten.

Ratenhöhe oder Laufzeit kann nicht geändert werden:

Können wir unsere Rate bei unserer Bank nicht verändern, so kann man diesem Ärger durch eine Umschuldung entfliehen. Hier werden alle Konditionen neu verhandelt.

Wie verläuft eine Umschuldung des TARGOBANK Kredits?

Bei jedem Kredit muss für eine Umschuldung der Ablösebetrag ermittelt werden. Bei der TARGOBANK ist dies die Restschuld und eine Vorfälligkeitsentschädigung von 1%, die auf 50% der Restschuld Anwendung findet.

Bei 10.000 Euro Restschuld kämen 50 Euro Gebühr obendrauf und wir würden 10.050 Euro ablösen müssen.

Schritt 1: Ablösebetrag ermitteln

Wir ermitteln den Ablösebetrag und die Vorfälligkeitsentschädigung. Bei Vertragsabschluss erhielten wir einen Tilgungsplan. In diesem steht die derzeitige Restschuld drin. Alternativ können wir uns in unser Darlehenskonto einloggen oder bei der Bank direkt nachfragen.

Fragen wir bei der Bank nach, so kann dies telefonisch oder per Mail erfolgen.

Schritt 2: Kreditvergleich

Nun vergleichen wir mit unserem smava-Kreditvergleich die verschiedensten Umschuldungskredite und suchen uns den passenden Kredit aus.

Schritt 3: Abschluss Umschuldungskredit

Nun wird der Umschuldungskredit beantragt. Die neue Bank verlangt persönliche und finanzielle Informationen.

Dazu gehören Gehaltsnachweise (Gehaltsabrechnung, Änderungsmitteilung der Bezüge) und die dazugehörigen Kontoauszüge.

Ebenso müssen Angaben zu monatlichen Verpflichtungen wie Miete, Versicherungen, Unterhalt und andere Ausgaben gemacht werden.

Zu den besten Banken für eine Umschuldung gehören Direktbanken wie die SKG Bank, die DKG, die ING oder die Bank of Scotland. Solche Banken bieten ihren Kunden standard-mäßig einen Kontoblick an.

Der Bank wird somit erlaubt die Kontoumsätze zu analysieren und automatisch festzustellen, ob wir kreditwürdig sind.

TARGOBANK Kredit Umschulden im Rechenbeispiel:

| TARGOBANK-Kredit | Umschuldungskredit (ING, DKB, SKG) | |

| Restschuld | 70.000 Euro | 70.000 Euro |

| Verbleibende Laufzeit | 84 Monate | 84 Monate |

| Effektiver Jahreszins | 9,20% | 7,20% |

| Rate | 1.120,33 Euro | 1.055,56 Euro |

| Gesamtkosten | 94.107,51 Euro | 88.666,76 Euro |

| Vorfälligkeitsentschädigung | 350 Euro | |

| Ersparnis | 5.090,75 Euro |

In unserem Beispiel lösen wir einen sehr hohen Kredit mit einer langen Restlaufzeit ab. Wir gehen davon aus, dass uns eine Direktbank einen besseren Zinssatz anbietet. Insgesamt können wir so über 5.000 Euro einsparen.

Fragen zum TARGOBANK Kredit aufstocken

Wie oft darf man den TARGOBANK Kredit aufstocken?

Man kann den Kredit so oft aufstocken, wie man möchte. Voraussetzung ist, dass genügend Bonität vorhanden ist.

Bis zu welchem Betrag kann man den TARGOBANK Kredit erhöhen?

Der Kredit kann bis zum maximalen Kreditbetrag der TARGOBANK, bis 80.000 Euro erhöht werden. Besitzt man dann noch Bonität, so kann man einen zusätzlichen Kredit aufnehmen.