Man kann seinen Postbank Kredit sofort aufstocken. Sowohl per Telefon als auch Online oder in der Filiale kann dies geschehen. Das eigene Einkommen muss man allerdings nochmals aufzeigen.

Der Postbank Kredit ist im Schnitt ein teurer Kredit. Aus diesem Grund kann eine Umschuldung mit gleichzeitiger Krediterhöhung die bessere Option sein.

Postbank Kredit günstig umschulden und aufstocken:

- Man kann seinen Postbank Kredit sofort erhöhen.

- Vorher sollte man eine Haushaltsrechnung aufgestellt haben.

- Das Umschulden des Postbank-Darlehens mit Kreditaufstockung ist oft die günstigere Variante.

Postbank Kredit erhöhen Erfahrungen

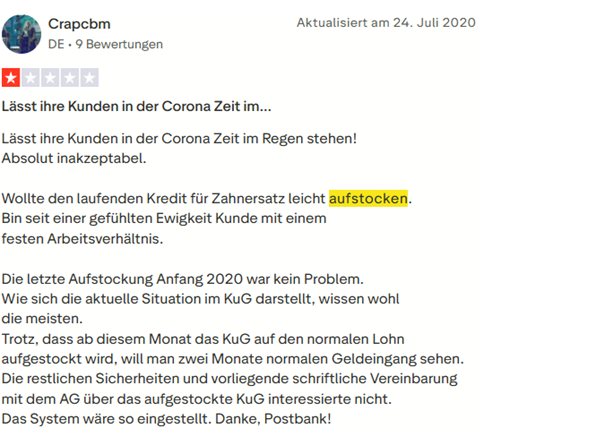

Leider kommt die Bank bei 7973 Bewertungen und Erfahrungsberichten nur auf eine ungenügende Bewertungsnote von 1,6.

Der erste Erfahrungsbericht ist negativ und handelt davon, dass jemand seinen Postbank Kredit aufstocken will, dies aber in Zeiten von Corona abgelehnt wurde.

Bei Auftreten der Corona-Krise haben viele Banken ihre Kriterien verschärft und sowohl neue Kreditgenehmigungen als auch Aufstockungen eingeschränkt.

Konditionen des aufzustockenden Postbank Kredits:

- Nettodarlehenssumme zwischen 3.000 Euro und 80.000 Euro.

- Laufzeit von 12 bis 120 Monaten.

- Effektivzins von 3,25% bis 14,99%.

- Man kann jederzeit Sondertilgungen leisten.

- Auch vollständige Umschuldungen sind jederzeit kostenlos möglich.

Wie wird der Postbank Kredit aufgestockt?

Alle Schritte haben wir in einer kleinen Anleitung aufgeführt.

Schritt 1: Betrag und Möglichkeit der Finanzierung

Zunächst müssen wir ermitteln welcher Betrag zur Kreditaufstockung benötigt wird. Erhöhen wir unseren Kredit zu wenig, so müssen wir dies kurze Zeit später wieder tun. Auch eine Überziehung des Kontos kann die Folge sein.

Gleichzeitig darf der Betrag nicht zu klein sein, da wir uns derzeit in einer Hochzinsphase befinden.

Eine Aufstockung beim Postbank Privatkredit kann bis maximal 80.000 Euro gehen. Hat man dann noch Bonität über, so kann man einen zusätzlichen Kredit beantragen.

Haushaltsrechnung:

| Einnahmen | Ausgaben |

| 3.200 Euro | 1000 Euro Miete |

| 600 Euro Versicherungen | |

| 150 Euro KFZ | |

| 150 Euro Kleidung | |

| 300 Euro Lebensmittel | |

| 300 Euro Sonstiges | |

| Überschuss | 700 Euro |

Nun wissen wir, dass wir 700 Euro zahlen können. Eine Haushaltsrechnung machen viele Banken durch eine Kontoblick bei Kreditabschluss gleich selbst. Dadurch werden Kosten gespart und man kann zudem automatisiert erkennen ob der Kunde kreditwürdig ist.

Schritt 2: Angebot der Postbank einholen.

Ein Angebot einholen ist möglich über:

- Postbank.de

- Einen Anruf über die Rufnummer 0228 5500 555

- Kontakt über das Kontaktformular oder die Kontakt-E-Mail der Postbank.

- Direkt in der Postbank-Filiale.

Die Postbank empfiehlt den Kunden Online aufzustocken, denn durch die digitale Natur geschehen Genehmigung der Aufstockung sowie Auszahlung schneller.

Man kann sich mit seiner persönlichen ID anmelden und auf sein Profil zugreifen.

Einkommensnachweise können von der Postbank ebenfalls angefragt werden.

Hier ist die Zeitspanne zwischen dem Erst-Kredit und der Kreditaufstockung entscheidend.

Schritt 3: Entscheidung zwischen Kreditaufstockung und Neuem Kredit.

Soll ein neuer Kredit aufgenommen werden oder die bestehende Finanzierung aufgestockt werden?

In beiden Fällen erhält man zwar „mehr Geld“, es ist jedoch nicht das gleiche.

Ein neuer Kredit bedeutet man hat 2 Kreditverträge und somit auch 2 Raten. Stockt man einen bestehenden Kredit auf, so bleibt es bei einem Kredit und einer monatlichen Kreditrate. Man behält die Übersicht.

Würde das alte Darlehen zu Zeiten „Hoher Kreditzinsen am Markt“ abgeschlossen und diese sind gesunken, so ist eine Umschuldung bzw. ein zweiter Kredit möglicherweise die bessere Option.

Umgekehrt:

Hat man seinen Kredit zu Zeiten niedriger Kreditzinsen abgeschlossen, so kann „Aufstocken“ eine bessere Option sein, denn man erhält einen „Mischzins“ aus altem Zins der alten Kreditschuld und neuer Zins der neuen Kreditschuld.

Im Falle „alter niedriger Zinsen“ profitiert man somit davon, dass man diesen „Anteil alter niedriger Zinsen“ nicht verliert.

Postbank Kredit aufstocken:

Man trägt seinen gewünschten Betrag unter „Aufstockungsbetrag“ ein.

Zweiten Kredit aufnehmen:

Man trägt den gewünschten Betrag bei „Auszahlungsbetrag“ ein.

Schritt 4: Kredit wird ausgezahlt

Wurde das Postbank Darlehen aufgestockt, so wird der Vorgang über den Desktop-PC beantragt. Vertragsdokumente können je nach Wunsch per Post versendet werden.

Die Postbank wirbt damit, dass man das Geld nach wenigen Tagen auf dem Girokonto hat.

Tipp: Angebote prüfen

Die Postbank betreibt weiterhin viele Filialen. Kreditzinsen von Filialbanken sind meist immer schlechter als Zinsen von Direktbanken im Internet. Somit sollte man grundsächlich vergleichen.

Meine Krediterhöhung bei der Postbank wurde abgelehnt:

Eine Ablehnung der Krediterhöhung bei der Postbank kann mehrere Gründe haben. Mit einem negativen Schufa-Eintrag ist eine Kreditablehnung wahrscheinlich.

Einmal jährlich hat man Anspruch auf eine Eigenauskunft bei der Schufa. Auch kann man gegen 10 Euro Jahresgebühr selbst Mitglied bei der Schufa werden und sehen, wie die eigene Schufa-Auskunft aussieht. Zudem wird man bei Änderungen informiert und wenn jemand eine Auskunft anfragt.

Überschreitet man die Fähigkeit Raten zahlen zu können, so kann die Postbank auch deswegen ablehnen.

Umschuldung und gleichzeitige Aufstockung des Postbank Kredits:

| Postbank Finanzierung | Neue Umschuldung | |

| Betrag | 50.000 Euro | 50.000 Euro |

| Raten | 84 Monate | 84 Monate |

| Effektiver Zinssatz | 9,27% | 7,50% |

| Monatsrate | 801,87 Euro | 760,86 Euro |

| Gesamtkosten | 67.356,91 Euro | 63.911,83 Euro |

| Ersparnis | 3.445,08 Euro |

Als Beispiel wird der Zweidrittelzins der Postbank gewählt. Wir finden in einem Vergleich einen günstigeren Kredit und können insgesamt 3.445,08 Euro über die ganze Laufzeit sparen.

Neben dem günstigen Zinssatz profitieren wir davon, dass die Postbank keine Ablösegebühr in Form der Vorfälligkeitsentschädigung verlangt.

Fragen zum Postbank Kredit erhöhen

Wie lange muss man warten, bis man seinen Postbank-Kredit aufstocken kann?

Die Postbank gibt hier keine Wartezeit an.

Wenn man sich für eine Umschuldung entscheidet, fällt eine Vorfälligkeitsentschädigung an?

Die Postbank erhebt keine Gebühr für eine vorzeitige Umschuldung.

Wie oft dürfen Kredite aufgestockt werden?

Kredite kann man beliebig oft aufstocken.