Einen ING-DiBa-Kredit kann man sehr einfach aufstocken. Leider ist dies erst nach 4 Monaten nach Genehmigung des Ursprungskredits möglich.

Umschuldung mit Aufstockung als bessere Alternative:

Kurz-Wissen:

- Als Neuheit bietet die ING einen maximalen Kreditbetrag von 100.000 Euro beim Privatkredit, Autokredit und Wohnkredit.

- Eine erstmalige Kredit-Aufstockung ist nach 4 Monaten möglich.

- Man bekommt bei Kreditaufstockung einen Mischzins aus alter und neuer Kreditschuld.

- Man kann den Kredit in der Laufzeit unbegrenzt oft aufstocken.

- Eine Umschuldung zu einer anderen Bank kann eine bessere Alternative sein.

Was spricht dafür den ING-Kredit aufzustocken?

- Schnelle Auszahlung

- Schnelle und digitale Abwicklung mit Kontoblick

- Bekannte Direktbank

Was spricht dagegen den ING-Kredit zu erhöhen?

- Andere Banken sind möglicherweise günstiger.

- Eine Umschuldung ist je nach Marktlage vorteilhafter.

Wie erhöht man seinen ING-Kredit? (Anleitung mit einzelnen Schritten)

Schritt 1: Finanzbedarf prüfen

Wir prüfen unseren Finanzbedarf und müssen abschätzen, ob sich diese Summe in Zukunft möglicherweise erhöhen wird. Wir sollten nicht so wenig Kredit aufstocken, um nicht sofort wieder nachlegen zu müssen.

Auf der anderen Seite befinden wir uns in einer Hochzinsphase, d.h. jeder geliehene Euro kostet derzeit auch entsprechend Geld.

Schritt 2: Haushaltsrechnung

Man stellt eine Haushaltsrechnung auf, damit man vorab schon abschätzen kann, ob man sich mehr Kredit leisten kann, wenn die Bank einer Laufzeitverlängerung nicht zustimmt.

| Einnahmen | Ausgaben |

| Netto-Einkommen 2.700 Euro | 1000 Euro Miete |

| Zinsen und Dividende 300 Euro | 300 Euro Versicherungen |

| 300 Euro Lebenshaltung | |

| 400 Euro Lebensmittel | |

| 300 Euro Sonstiges | |

| Überschuss | 700 Euro |

Durch unsere Haushaltsrechnung wissen wir nun, dass wir maximal 700 Euro pro Monat an Kreditrate ausgeben können.

Schritt 3: Kredit bei der ING auswählen.

Man wählt die Sektion „Kredite“ und dort die Option „Kredit erhöhen“. Jetzt meldet man sich in dem Online-Banking der ING ein.

Verfügt man über die ING-App, so kann man sich mit einem QR-Login einloggen. Die ING selbst empfiehlt den Kunden die Krediterhöhung mit einem Desktop-PC auszuführen.

Schritt 4: Abschluss der Kreditaufstockung

Den Kontocheck der ING DiBa kann man dann nutzen, wenn man bei der Bank sein Gehaltskonto führt. Automatisiert prüft die ING oder ein zertifizierter Partner, ob man für eine Kreditaufstockung infrage kommt.

Wird das Gehaltskonto nicht bei der ING geführt, so muss man Dokumente in das Online-Banking der ING hochladen.

Den aktualisierten Kreditvertrag kann man auf Papier oder über das E-Signing-Verfahren der Deutschen Post unterschreiben.

Eine Legitimierung ist nicht notwendig, da man sich ja beim Ursprungs-Kredit schon legitimiert hat.

Durch den Kontoblick wird die automatische Krediterhöhung abgelehnt:

Wird die Kreditaufstockung abgelehnt, man ist aber dennoch davon überzeugt genügend Kreditwürdigkeit zu haben, so muss man die nachweisenden Dokumente liefern und in das Online-Banking hochladen.

Angestellte: Die letzten 3 Gehaltsabrechnungen

Beamte/Pensionäre: Die letzte Änderungsmitteilung der Bezüge

Freiberufler: Die letzten 2 Steuerbescheide. Diese dürfen nicht ältere als 3 Jahre sein.

Wird das Gehaltskonto nicht bei der ING geführt, so müssen die Geldeingänge des Gehalts bzw. Solds mit einem Kontoauszug nachgewiesen werden.

Soll der Wohnkredit aufgestockt werden, so muss man Kopien der Grundsteuerbescheide und des Grundbuchauszugs bereitstellen.

Unter der Rufnummer 069 / 50509060 kann man die Kreditaufstockung per Telefon beantragen. Dafür wird die Telebanking PIN benötigt. Alle Unterlagen werden einem danach per Post zugeschickt.

Schritt 5: Kreditaufstockung und Auszahlung.

Nun wird der zusätzlich genehmigte Kreditbetrag ausgezahlt.

Welche Voraussetzungen muss man für die Krediterhöhung erfüllen?

Die Voraussetzungen unterscheiden sich nicht von den Voraussetzungen, die es bei Erstaufnahme zu erfüllen gilt:

- Volljährig

- Deutscher Wohnsitz und Arbeitsplatz

- Genügend Kreditwürdigkeit

- Regelmäßiges Einkommen als Beamter, Angestellter oder Rentner/Pensionär

- Fügt man einen zweiten Kreditnehmer hinzu, so muss dieser an der gleichen Adresse wohnhaft sein.

Was für andere Optionen zur Kredit-Aufstockung gibt es?

Umschuldung: Der Kredit wird durch einen anderen Kredit abgelöst. Banken sind bei Kreditablösungen aufgeschlossen einen zusätzlichen Betrag zu genehmigen.

Neuer Kredit: Einen zweiten Kredit (bei gleicher oder anderer Bank) aufnehmen kann eine Lösung sein.

Warum macht es Sinn einen Kredit aufzustocken, statt umzuschulden?

- Man ist schon Kunde bei der ING und es werden somit weniger Dokumente benötigt.

- Man hat weiter nur einen Kredit und muss nur eine Rate zahlen.

- Kreditzinsen auf dem Markt sind gestiegen: Jetzt wäre eine Aufstockung vorteilhafter als eine Kreditablösung, denn so können wir uns den alten günstigen Zinsanteil erhalten (es wird ein Mischzins aus neuem und altem Kredit gebildet).

- Kreditzinsen auf dem Markt sind gefallen: In diesem Fall sollten wir als Kreditnehmer lieber eine Umschuldung in Betracht ziehen. Wir trennen uns von den alten Zinsen der Vergangenheit.

Warum ist Umschulden besser als Aufstocken?

- Aufstocken ist nicht immer die beste und günstigste Option.

- Bei mehr als 25 Banken ist immer eine andere Bank noch günstiger.

Beispiel Kredit erfolgreich aufstocken

Unser aktueller Kredit bei der ING:

| Restschuld | 40.000 Euro |

| Restlaufzeit | 60 Monate |

| Effektivzins | 7,00% |

| Rate | 788,00 Euro |

| Gesamtkosten | 47.279,78 Euro |

| Zinsen | 7.279,78 Euro |

Der Ursprungskredit weist einen Zweidrittelzins von nur 7,00% auf. Durch die gestiegenen Kreditzinsen sollten wir uns diesen Zinssatz sichern und lieber eine Aufstockung, anstatt eine Umschuldung wählen.

Beispiel Umschuldung ist sinnvoller

| Altkredit ING DiBa | Neuer Umschuldungskredit | |

| Restschuld | 30.000 Euro | 30.000 Euro |

| Restlaufzeit | 72 Monate | 72 Monate |

| Effektivzins | 9,20% | 7,50% |

| Rate | 538,29 Euro | 515,14 Euro |

| Gesamtkosten | 38.756,84 Euro | 37.089,77 Euro |

| Ersparnis | 1.667,07 Euro |

In diesem Beispiel sparen wir 1.667,07 Euro durch eine Umschuldung von der ING hin zu einer neuen Bank.

Eine Kreditaufstockung haben wir in dieses Beispiel noch nicht integriert. Würden wir unseren Kredit aufstocken, so wäre die Ersparnis noch größer.

ING-Kredit erhöhen Erfahrungen

Auf dem führenden Bewertungsportal Trusptilot.com verfügt die ING über insgesamt fast 35.000 Bewertungen und Erfahrungsberichte. Die Erfahrungsberichte erfolgten nicht auf Einladung und sind somit noch glaubwürdiger

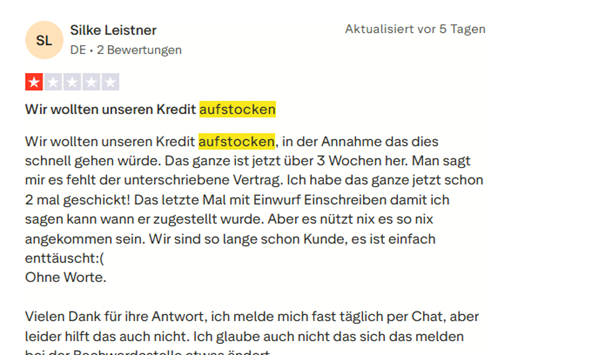

Im ersten Erfahrungsbericht beschwert sich eine Kundin, dass die Bank bei einer Anfrage für eine Krediterhöhung nicht antwortet.

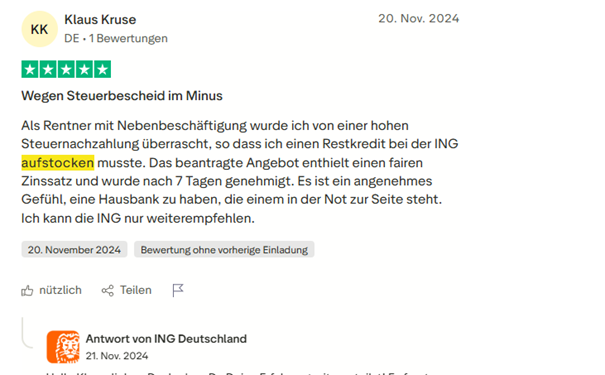

Ein weiterer Erfahrungsbericht beschreibt eine erfolgreiche und vor allem schnelle Kreditaufstockung.

Auch ein dritter Erfahrungsbericht berichtet Positives:

Fazit zu den ING Kredit Erfahrungen zum Thema Aufstocken:

Die Erfahrungsberichte sind in der Tendenz eher positiv. Es wird von einer sehr schnellen Kreditaufstockung berichtet.

Fragen und Antworten zum ING-Kredit erhöhen

Wann kann man seinen ING-Kredit erhöhen?

Die ING gibt an, dass man 4 Monate Wartezeit vor der ersten Krediterhöhung einhalten muss.

Wie oft darf der ING-Kredit erhöht werden?

Man darf beliebig oft aufstocken, wenn entsprechend Kreditwürdigkeit vorhanden ist.

Was ist ein Mischzins?

Der Mischzins ist der Zins, der bei einer Kreditaufstockung auf die neue Kreditsumme berechnet wird.

Dieser setzt sich aus dem Anteil des „alten Kreditzinses“ und dem Anteil des „neuen Kreditzinses“ zusammen. Dies kann vorteilhaft, aber auch nachteilig sein, je nachdem wie hoch die Kreditzinsen in der Vergangenheit waren.

Erfolgt eine erneute Überprüfung bei der SCHUFA?

Eine Anfrage zu einer Krediterhöhung führt zu einer neuen Anfrage bei der SCHUFA.

Fazit zum Kredit erhöhen bei der ING:

Die ING erlaubt Kreditaufstockungen. Anders als bei der DKB handelt es sich nicht um eine interne Umschuldung, sondern eine echte Kredit-Aufstockung.

Je nach Marktlage kann eine Kreditumschuldung eine bessere Option sein.